Esta petición tan típica al llegar a una cafetería empieza a resultar cara y afecta a algunas empresas, veamos por qué:

Nestlé y JDE Peet , 23% y 10% de cuota de mercado respectivamente, representan el 33% del mercado de café para el consumo doméstico. La combinación de precios altos y un dólar fuerte ha incrementado los costes financieros. Las dos compañías exportadoras brasileñas más grandes, Atlántica Exportaçao e Importaçao SA y Cafebras Comércio de Cafés do Brasil SA, están negociando con sus acreedores para evitar la quiebra, y han pedido un periodo de gracia de 60 al tribunal local en diciembre. La subida del precio de los futuros del café arábica en más del 70% en 2024, incrementa los costes de cobertura y de aquí gran parte de sus problema. Adicionalmente, los movimientos de la divisa americana han tenido consecuencias desastrosas para los importadores y tostadores occidentales, que provocará que los procesadores de café tengan que ajustar al alza los precios obligando a los intermediarios a tensionar más la cadena. Estas tensiones han creado retrasos en los puertos agravando los costes operativos, tanto de almacenaje como de logística. Incluso las complicaciones que está suponiendo atravesar el Canal de Suez está provocando que llevar el café desde los países asiáticos hacia los consumidores europeos sea más lento y costoso.

El consumo particular se vio afectado en 2021 por la fuerte subida de la inflación y el teletrabajo, siendo la realidad que a día de hoy no se han recuperado los niveles de consumo de 2019. Las estimaciones de ingresos mundiales por café aumentarán casi un 5% en tasa anual compuesta hasta 2029, ya que la demanda en mercados emergentes seguirá fuerte donde Nestlé tiene una cuota superior al 25%.

Basado en las estimaciones de Nestlé, se prevé que el consumo fuera de los hogares será de $365 bn, lo que requerirá un incremento en inversiones en maquinaria tradicional de café por parte del consumo doméstico. En 2023 el mercado de máquinas de café se valoró en $5.5bn trabajando Nestlé con compañías como Krups, DeLonghi, y JDE Peet’s con Bosh y Phillips.

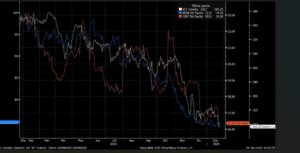

Desde 2021, el precio del café ha triplicado, afectando a la cotización de Nestlé y hasta tal punto, que como se comprueba en el gráfico 1, su comportamiento es inversamente proporcional al precio de la materia prima. Por valoración está barata y publicará resultados del año 2024 el 13 de febrero. Lleva 3 años cayendo un 15,93%, 8,99% y un 23,21% 2022, 2023 y 2024, respetivamente. La generación de caja es creciente en los dos últimos años y podría sorprender en este próximo reporting. Esperaríamos también una mejora en el crecimiento orgánico que es la verdadera espada de Damocles.

ANÁLISIS TÉCNICO (elaborado por Francesc Rigau)

Si desde el punto de vista fundamental, Nestlé ofrece interesantes perspectivas, desde el técnico ofrece una clara ocasión de trading. Para los puristas, los gráficos a largo plazo no emiten ninguna señal clara más allá de sobreventas difíciles de soportar, pero sin ninguna formación técnica de base o cambio de tendencia. Sin entrar en discusiones bizantinas, nuestra aproximación se centrará en lo que denominamos coincidencias técnicas favorables.

- Nestlé confirma el cambio de tendencia a bajista con el death cross de las medias móviles de 13 y 55 en el mes de septiembre de 2023. Ese mismo mes confirma el cambio de escenario con un testeo del cruce cerrando con una figura técnica muy negativa, un reversal mensual negativo con volumen.

- Esa combinación de factores permite una lectura de Elliot bastante clara. Los movimientos correctivos se combinan en tres ondas frente a las cinco de los movimientos alcistas o de impulso. En el gráfico mostramos el inicio de la onda C y los posibles objetivos de la onda con la ayuda de Fibonacci:

- La onda A se desplaza desde Enero de 2021 a Octubre de 2022.

- La onda B transcurre entre Octubre del 22, Mayo del 23. corrigiendo el 50% de la onda B.

- La onda C se inicia en Mayo del 23 hasta hoy.

La combinación positiva de factores es la siguiente:

- La onda C tendría una relación de 1.618 (fibonacci ) con la onda A en 74,33.

- El 50 % de corrección de todo el movimiento alcista que se inicia en Marzo del 2003 sería 76,18.

- La MA de 200 meses se sitúa en 78,26.

- Los niveles de RSI mensuales están en lecturas de sobreventa solo vistas en 2004 con la acción en 27.

- La confluencia de lecturas en torno al rango 70-78 indican una interesante oportunidad de compra, con riesgos de 10 euros por debajo.

Si quieres recibir nuestro informe, apúntate a aquí.