Quien auguraba que la llegada de Donald Trump a la presidencia de Estados Unidos podría implicar cambios sustanciales en el orden internacional, durante el primer trimestre de este año se ha dado de bruces con esa cruda realidad. A los rifirrafes institucionales dentro de Estados Unidos, tenemos que añadir un desorden manifiesto en política económica cuyo exponente máximo es las erráticas tarifas arancelarias, donde ni la propia administración americana tiene claro dónde está. Las variaciones constantes provocan que cualquier ejercicio de análisis sea un proceso de equilibrismo.

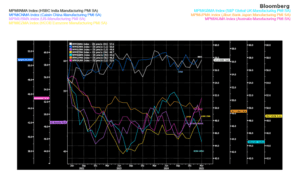

En este entorno, el intentar comprender por qué estamos frente a una guerra comercial, podría explicarse por la Figura 1, donde observamos la dependencia manufacturera de Occidente con respecto a India y China.

En artículos anteriores hemos comentado los efectos colaterales de la globalización, que junto a la pandemia han generado un desequilibrio entre países importadores y exportadores.

ESTADOS UNIDOS RECESIÓN SÍ O NO

Ya lo dijo Trump: “no es malo un poco de recesión”.

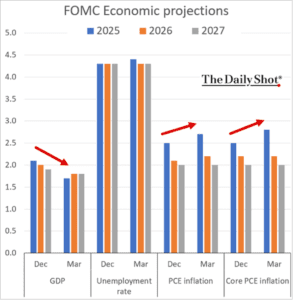

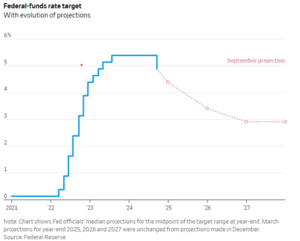

La incontinencia verbal del máximo dirigente de Estados Unidos no suele llevarse bien con la dinámica de los mercados financieros que huyen de la incertidumbre. Si esta verborrea afecta a múltiples actores económicos, las dudas no hacen más que acrecentarse. A pesar de que nadie sabe exactamente cómo quedarán los aranceles, lo que sí es un hecho es la ralentización del PIB mayor de la esperada. Y la sensación, que nadie quiere evidenciar, que es el repunto de la inflación. En la estimación del indicador PCE para 2025 se ha pasado de 2,2% en Septiembre al 2,8% en Marzo. Esta confusión generalizada ha llegado a la más alta instancia monetaria que ante la falta de claridad, revisó al alza la inflación y a la baja el crecimiento, aunque sigue pensando que los aranceles tendrán efectos transitorios. “Pensamos que es un buen momento para esperar a ver más claridad” declaró Jerome Powell en su comparecencia. (Figura 2)

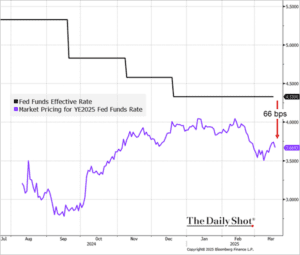

Los inversores “celebraron” la postura de Powell poco agresiva sobre la política monetaria, que a tenor de las palabras el tiene también sus dudas sobre el efecto global de estas medidas. En esa línea, se mostraron 11 de los 19 miembros de la FED que esperan al menos dos recortes de tipo de interés este año, mientras que los más optimistas anticipan tres (Figura 3).

La inflación ha disminuido del 5,5% en 2023 al 2,5% actualmente. El difícil equilibrio entre agresivas subidas de tipos de interés y mantener la actividad económica al reducir el crecimiento de salarios y precios, fue uno de los objetivos se planteó la administración anterior y supo surfear, sin embargo, la administración Trump ha implementado una batería de decretos que hacen más difícil anticipar el futuro a corto plazo:

- Sus medidas desregulatorias permiten impulsar el crecimiento al atraer producción.

- La reducción del gasto podría dar lugar a un incremento del desempleo, sin embargo, el último dato de empleo de febrero se mantuvo en mínimos, 4,1%.

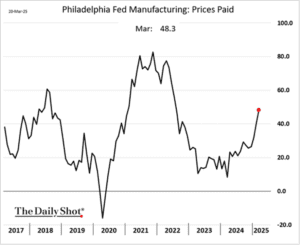

- En el lado negativo, observamos que la demanda de préstamos se está parando como consecuencia de la incertidumbre política instaurada, y los precios de los alimentos y la energía que parecían moderándose, han retomado la senda alcista el mes pasado Figura 4.

Figura 4: Precios manufacturero-pagados FED Philadelphia Fuente: The Daily shot

Realidades: La administración Trump se enfrenta a un mercado laboral con indicios de estancamiento y sin datos fehacientes del impacto de los despidos que se están produciendo en la administración. Cifras que hablan de enfriamiento económico, una política de inversión pública restrictiva y una inflación amenazada por los aranceles.

EUROZONA CON LA VISTA EN ALEMANIA

Las perspectivas de la inflación subyacente parecen moderarse por los indicadores salariales mostrando una senda a la baja. El BCE ha publicado a este respecto un tipo de interés neutral en el entorno del 1,75%-2,25% por lo que el 2% se nos antoja más que probable a lo largo de este año. En ese entorno sería razonable uno o dos recortes adicional del precio del dinero, uno en el segundo trimestre y otro en el tercero. En este escenario turbulento, la reunión del mes de junio se nos antoja crucial para intentar prever las intenciones del BCE. Después de este recorte o dos recortes más, Christine Lagarde optará por parar y ver los efectos del paquete fiscal alemán y, en nuestro escenario central, estaremos hasta finales del 2026 con los tipos de interés sin demasiados cambios.

El paquete fiscal que Alemania planea implementar es fundamental tanto en tiempos como en efectividad, así como el impacto del programa de defensa cuyo efecto en la economía puede ser aún mayor. Si, por un lado, todo este dinero debe ser invertido con cabeza y con criterio, en ese caso, su traslación a la economía resultará francamente positiva. De malgastarlo, puede ser un boomerang nada agradable. Suponiendo que se implementan el 100% de las medidas, las expectativas de crecimiento del país durante la próxima década, y los efectos colaterales para sus países vecinos como, así como tendrá Francia, Italia y España pueden ser relevantes, aunque la variable inflación sea el riesgo a correr.

Para los que llevamos tiempo en esto, hay una máxima que dice que el mercado descuenta las expectativas, Europa ha lanzado dos apuestas que generan cierto interés. Frente a la dupla de deflación y deuda que ha estado como una constante negativa en los últimos años, el giro de Alemania con su plan de expansión fiscal y el incremento del gasto militar provoca que Europa parezca en este momento más atractiva. Es cierto que la deuda está en este momento más descontrolada y eso tendrá efectos adversos, pero salir de la deflación que estuvimos era fundamental.

CHINA EL AÑO DE LA SERPIENTE

2025 es el año de la serpiente de madera, según las predicciones, es un buen año para revisar, reestructurar y transformar en busca de respuestas. La serpiente representa sabiduría y el poder infinito de resurrección de la naturaleza, además de un año en mejoras tecnológicas.

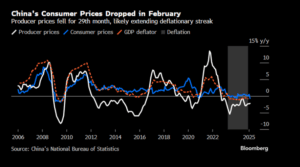

La gran preocupación de las autoridades chinas es el riesgo de deflación. Las cifras de consumo interno no ayudan, pero confían en que el plan de estímulos diseñado por el gobierno, mejorando este dato.

El deflactor del PIB chino entró en territorio negativo hace seis trimestres, esta situación no se daba desde el 2000. Mientras que el periodo de Precios Productores negativos durante el periodo 2012-2015 vino marcado por factores de oferta, el problema actual viene marcado por la falta de demanda.

La renta disponible de los hogares se sitúa en el 4,9%, aunque su nivel de apalancamiento en máximo histórico, limita la capacidad de la demanda de los particulares. Las medidas lanzadas por el Banco Popular de China bajando tipos de interés, inyectando liquidez al sistema y dando apoyo al sector inmobiliario, son bienvenidas.

En resumen, China lleva unos años pagando los problemas del crecimiento desmedido de su sector inmobiliario. La aparición de DeepSeek en el panorama tecnológico ha removido un tópico que hacía referencia a la percepción de obsolescencia, errónea desde mi punto de vista, que tenía su capacidad de innovación. Los últimos datos confirman que su crecimiento se sitúa en el 5%, dato favorable, ¿Cuál es su riesgo? En efecto, el crecimiento del incremento desmedido de las tarifas que pretende imponer Donald Trump, aunque la dificultad de la deslocalización de la manufactura será compleja que tenga un efecto inmediato.

El made in China es un plan estratégico industrial y nacional para el desarrollo de su sector industrial. Su capacidad de producción barata cambiando su universo de productos de baja calidad tecnológica a productos con mayor valor añadido.

Esperamos que este año se apliquen nuevas bajadas de tipos de interés en combinación con una política fiscal expansiva que sirvan de soporte a la economía en el corto plazo, explorando medidas no convencionales como el aumento del balance. Estos apoyos por parte de las autoridades pueden llevar a la compra/sustitución/mejora de bienes de consumo y, como consecuencia, un incremento del gasto.

En los últimos años, el consumo privado se centró en el ahorro debido a los efectos negativos en el sentimiento que produjo la caída de los precios inmobiliarios en los últimos 3 años y la caída del 20% del índice bursátil CSI300.

Los precios de la vivienda han empezado a reaccionar con medidas que incluyen soporte financiero a los proyectos no finalizados, deducciones impositivas y facilidades crediticias. Las primeras áreas beneficiadas han sido las ciudades más importantes, aunque esta mejora no ha sido igual en todas las zonas. El objetivo final de la nueva política china es apostando por una estabilización del sector y disminuir su peso como motor del crecimiento, centrándose en la industria del automóvil eléctrico, renovables, etc. Su apuesta por la inversión en I+D+i, debe ser clara, actualmente es inferior a los países de la OCDE.

Por último, las esperanzas están centradas en su política de natalidad, en relación con el segundo hijo, fomentar la demanda, incrementar la cobertura social generando unas bases más sólidas de futuro.

Si quieres recibir mi informe, apúntate a aquí.