«Hemos subido el precio de todo para que vean que creamos riqueza»,

Es cierto que quizá no sea aplicable al 100% a día de hoy, ya que al salir de un proceso extraordinario como supuso el COVID-19, probablemente no se ajuste a la realidad. La parálisis a la que llevó el confinamiento tuvo una consecuencia clara en la inflación tras reabrir la economía. Por otro lado, sí que ese período no fue gestionado de la manera adecuada y de aquellos polvos, posiblemente tengamos estos lodos.

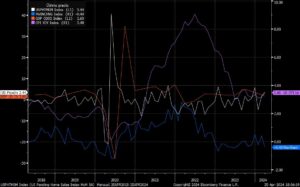

Tras el dato de inflación del 15 de Abril en Estados Unidos del 3,5% que fue superior a la estimada, ayer se publicó el dato de PIB adelantado que fue 1,6%, bastante más bajo de lo estimado 2,5% y que el 3,4% del trimestre anterior siendo una caída relevante. Es un dato bastante preocupante, principalmente por dos motivos; por un lado, porque tenemos una inflación consistente producto del peso de los servicios y por el otro, aunque estamos lejos de tener una posible estanflación, inflación sin crecimiento, no deja de inquietar que este empeoramiento continúe en los próximos meses. Si esto fuera así sería una situación nada deseada por el mercado. Adicionalmente, se publicó unos inventarios al por mayor y minoristas que son peores de lo esperado. Si lo relacionáramos con el PIB podemos sacar unas conclusiones negativas dado que hablamos de una posible menor producción y disminución de inventarios provocados por una estimación de unas potenciales ventas menores estimadas a futuro. Otro dato de ayer son las ventas de viviendas, las casas pendientes de ventas han subido al 3,4% vs 0,4% esperado, esto añade presión adicional a esta «posible» idea de ralentización económica, que para disgustos de muchos, cuadra con todo lo anterior. En la gráfica adjunta podemos ver los movimientos de todos estos datos.

(Línea Blanca es casas pendientes, línea naranja PBI, línea morada IPC y línea azul inventarios mayoristas)

Este planteamiento que a día de hoy está lejos de ser una realidad, esperemos que no tenga continuidad en el futuro y que sea un tropiezo puntual en el camino, pero es cierto que el posicionamiento de los inversores no está alineado con una situación como la que estamos comentando. Sí que creo que debemos prestar atención a las señales que nos vayan mostrando los datos y estar atentos.

El mercado lleva unos cuantos días dubitativos producto por un lado de unos resultados empresariales en algunas de las grandes compañías tecnológicas con más sombras que luces, así como por los datos macroeconómicos ya descritos con anterioridad.

Como ya hemos comentado en otros blogs, las valoraciones americanas son muy exigentes en un entorno de rentabilidad por el bono a 10 años que se va aproximando al 5%, con una rentabilidad del S&P del 1,48%, se me antoja complejo poder justificar una exposición elevada a las bolsas americanas en este entorno y con estas valoraciones actuales que permitan seguir subiendo a los índices.