Los mercados financieros se mueven entre extremos, momentos de estabilidad y otros absolutamente de locura. El paso del uno al otro se conoce como crisis financieras y suelen ser causa por un acontecimiento que, aunque conocido, se convierte en inesperado. En el extremo del optimismo, se sitúa la codicia, soportado por un nuevo paradigma económico/tecnológico (los coches y las radios en los años 20, las puntocom en el 2000 y la IA en la actualidad), este fenómeno permite valoraciones al alza y que el efecto riqueza de los mercados permiten incrementar el apalancamiento gracias al crédito. Si estos son los mimbres de los extremos de la codicia, analicemos en qué punto nos encontramos hoy:

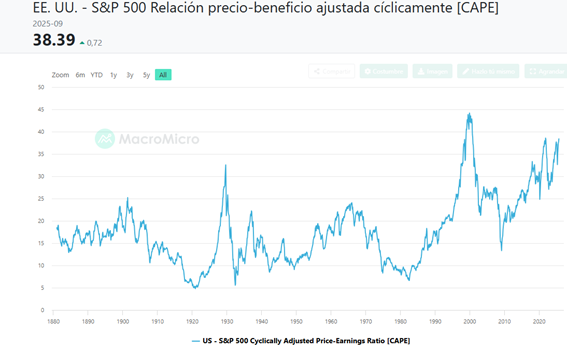

- ratio CAPE shiller en 38 (máximo histórico en el 2000 fue 44),

- margin del crédito a niveles record

- y la narrativa de la Inteligencia Artificial.

La realidad en que se basa estas medias es la siguiente:

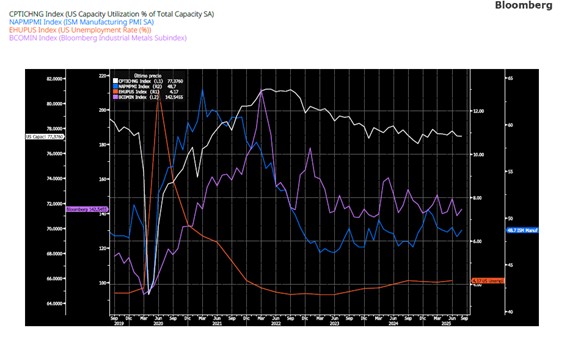

El sector manufacturero sigue sin brillar a nivel mundial, a pesar de que no se ha catalogado como recesión reconocida en 2025 ya que existen movimientos opuestos en este escenario en diferentes países, por ejemplo, Alemania con datos de PIB negativos consecutivos. Por un lado, tenemos, el impacto de los aranceles, la incertidumbre política, los conflictos/guerras, y por el otro, están a los bancos centrales estimulando la economía y como valedores de la solvencia de la deuda. Hasta hoy, el papel de los segundos frena el impacto negativo de los primeros. En este contexto, China puede llegar a ser la clave de una reaceleración económica mundial.

La tasa de desempleo, en general se mantienen estable, y en el sector manufacturero la capacidad de utilización se mantiene estable. Si los estímulos siguen siendo favorables, puede apoyar la inversión y por lo tanto, el resurgimiento económico. Para ello es interesante seguir el movimiento de las compañías industriales, que hasta el momento están tan paralizadas como los PMI manufactureros.

Los rendimientos de los bonos a largo plazo siguen en niveles elevados, pese a que los tipos de interés han descendido. Esto puede indicar una percepción de los inversores a una mejora económica en el corto plazo y por tanto, una “posible” subida de tipos de interés en los próximos años, lo cual supone cambios de expectativas, cuestión que actualmente parece insólita. De hecho, con los últimos datos macroeconómicos americanos, el consenso empieza a dudar de las dos próximas bajadas de tipos de interés previstas con anterioridad.

Los rendimientos de los bonos a largo plazo están cerca de los máximos recientes, las bolsas no han sufrido y, como consecuencia, la prima de riesgo está negativa. Datos que nos hablan de la falta de peligros elevados para los inversores en renta variable. Esto contrasta con ratios clásicos como la relación del dividendo de la bolsa y el bono a 10 años que hablan de rendimientos poco atractivo para las acciones.

En 1929 el ratio CAPE Shiller superó los 32 puntos y se desplomó hasta los 5 en la gran depresión, o en el año 2000 con la burbuja puntocom, alcanzó los 44 para caer posteriormente a los 22. En la actualidad, estamos en 38 (igual que previo al COVID), lo que indica que las valoraciones son elevadas, pero no significa que no puedan llegar a serlo mucho más, salvo que se produzca un shock.

Según EY, las colocaciones de compañías alcanzaron el pico mayor desde 2021 con más de 300 colocaciones en Estados Unidos, India y China conjuntamente. Europa tuvo una caída en colocaciones del 15% y Corea del Sur, ASEAN con volúmenes crecientes y por último Japón con 27 IPO´s, y alcanzando la mayor recaudación en 11 años.

Mientras que los inversores siguen aumentando el riesgo en busca de mayores rendimientos, las compañías defensivas se han quedado en el olvido, estando sus valoraciones a niveles iguales a la burbuja puntocom, pero con la ratio cíclica/defensivas en máximos de los últimos 25 años.

Lo cierto, es que gran parte de esa “burbuja” se concentra en USA y en un puñado de compañías archiconocidas. Esta divergencia, hace que el resto de las bolsas tanto en zonas emergentes y desarrolladas coticen con descuentos significativos con respecto a la bolsa americana.

En esta partida, el dólar siempre ha jugado un papel importante y habrá que estar atento, ya que su fortaleza ha sido el catalizador de una bolsa americana más fuerte que el resto.

En definitiva, tenemos que estar pendientes de:

- Los datos manufactureros de China, así como las medidas económicas que su Banco Central tome,

- observar si los bonos a largo plazo moderan sus niveles o si por el contrario siguen al alza,

- si los beneficios de las compañías, por si solos, consiguen reducir los niveles de valoración,

- si las colocaciones continúan incrementándose o se paralizan

- si las compañías defensivas incrementan su valoración en detrimento o no de las cíclicas

- si las bolsas de otros países suben con respecto a la bolsa americana

- o si el dólar se cae, o se mantiene al alza.

¿Estamos entre el miedo o la codicia? El tiempo nos lo dirá.

Si quieres recibir mi informe, apúntate a aquí.