En el mago de Oz, el gigantesco tornado que se ve en espiral en los campos de Kansas representaba una amenaza para la vida Dorothy. No todas las amenazas son tan graves que se vea potencialmente en riesgo la vida como, por ejemplo, un plato de torreznos no es peligrosa pero sí puede amenazarnos la salud.

El año 2018 nos mostró que el incremento de tarifas del Sr. Trump tuvo un efecto negativo para las economías menores y más limitado en el tiempo de lo esperado. No cumplió todas las amenazas. De hecho, la FED mantuvo la inflación en el entorno de su objetivo y el gasto en construcción de nuevas fábricas y empleos manufactureros, nunca se dispararon. En 2019, las aduanas americanas recaudaron 70.800 millones de dólares, el 0,24% del PIB americano, nada relevante.

En este segundo mandato, vuelve a anunciar nuevos aranceles que romperían los tratados firmados por él en su anterior mandato con Canadá y México. Todo este revuelo pensamos que responden más a una voluntad de abrir una negociación con esos países/áreas geográficas que a una imposición ya que esta medida suele generar disrupciones económicas importantes, volatilidad en los mercados, sí que busca el objetivo de potenciar su industria (grave problema de todas las economías desarrolladas, que se basan en los servicios) y pueden erosionar la popularidad del gobernante, en este caso el Sr. Trump, y aunque quiera mostrar firmeza, creo que todo tiene un límite hasta para él.

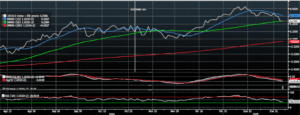

En esta ocasión, los efectos económicos son superiores a los de su primer anuncio y se calculan posibles recaudaciones de 266.000 millones de dólares, casi cuatro veces más. Como consecuencia, vemos algunas tensiones como en la inflación, en los bonos… Además, ha llevado a la FED a moderar su discurso y a los analistas a limitar su estimación del número de rebajas de tipos de interés como tenían previsto antes de las elecciones. Los efectos colaterales que conlleva son las grandes interrogantes que debemos plantearnos. De momento podemos ver que, a consecuencia de sus anuncios, el diferencial 10 años 2 años americano pasó de 0,1 a 0,43 a mediados de enero (gráfico 1). Y el efecto colateral para países como Canadá o México los puede llevar a una recesión.

En el caso de China el problema viene más del lado de la tecnología en general, y potenciado con la irrupción de la inteligencia artificial DeepSeek, en particular. Desde que China ha incrementado sus exportaciones ha provocado bajadas de precios, por ejemplo, su entrada en el mundo de los paneles solares provocó una caída del 93% en los costes. En el caso particular de DeepSeek puede significar el principio de una redistribución de la carrera en la IA. Aunque todavía hay muchas dudas al respecto, pensamos que este capítulo sólo ha empezado. Si realmente esta tecnología es competitiva, veremos un proceso similar al de los paneles solares y llevará a una bajada de inflación y un incremento de la productividad por la caída de dichos costes.

De momento la relación entre ambos países, Estados Unidos y China, se parece más a una paz fría que a otro tipo de relación, pero con un alto componente de competitividad en la carrera tecnológica. Las iniciativas a este respecto pueden deteriorar algunas industrias críticas, aunque no contemplamos una ruptura de relaciones porque no beneficiaría a ninguno de los dos.

El problema de Europa tiene más que ver con la compra de gas natural licuado a Estados Unidos y productos agrícolas. La exigencia por incrementar el gasto militar al 3% del PIB añadirá más presión a los presupuestos europeos y a los países con unas economías más ajustadas.

Para Estados Unidos el gran problema se encuentra en sus datos manufactureros, como ya hemos expuesto, a pesar de que la última encuesta pasó de 49,2 en diciembre a 50,9 en enero. A nivel de empleo manufacturero, desde 2022 llevan perdiendo un promedio de 6.000 empleados por mes de media en este sector.

La tasa de desempleo total (manufacturero y servicios) en Estados Unidos se encuentra en un cómodo 4,13% lejos de su promedio de los últimos 30 años que es del 5,5%. También el gasto consumidor se encuentra en el 2,8% por encima de la media de los últimos 3 años que está en el 2,14%, por lo que se mantiene en unos niveles razonables y ambos datos siguen dando confianza a una política monetaria más estable en los tipos de interés de la FED.

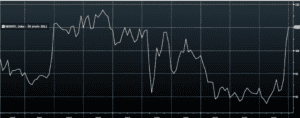

El sentimiento de los inversores se encuentra muy positivo, así como el optimismo de los pequeños negocios se encuentra a niveles cercanos de los máximos de los últimos 10 años por la reducción de impuestos y la desregulación anunciada por Trump (gráfico 2).

Los fundamentales, principalmente en Estados Unidos, siguen elevados. Aunque no hay shocks económicos la sugerencia razonable sigue siendo mantener un cierto grado de prudencia. Debemos procurar evitar las amenazas de los tornados y si acaso comer torreznos.

Si quieres recibir mi informe, apúntate a aquí.