El debate establecido en el mercado sobre si en la cartera debemos tener bonos de duración larga o de duración corta se está convirtiendo en uno de los debates más frecuentes. Como dijo Bill Gross, considerado el mejor gestor de renta fija del mundo, «Los inversores de bonos son los vampiros del mundo de la inversión. Aman la decadencia, la recesión, todo lo que conduce a una baja inflación y la protección del valor real de sus préstamos«.

Desde la Gran Crisis Financiera en 2008, el mundo financiero ha cambiado 180 grados. Lo que antes era la lógica económica de lo que debería pasar, en los últimos años simplemente, no pasa. Por ejemplo, cuando teníamos una inflación elevada, deberíamos de estar viendo una reducción del dinero en circulación (no lo vimos) y un incremento de los tipos de interés (que sí vimos). De esa manera se aseguraron de que no se entrara en recesión, después de salir de la pandemia.

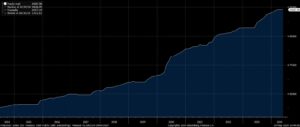

Actualmente, seguimos sin encontrarnos en un mundo en recesión, de ello se siguen encargando los bancos centrales que con sus compras de bonos e inyecciones económicas imprimiendo dinero, modifican el comportamiento natural de los activos. De hecho, el dinero en circulación, lejos de disminuir, en un contexto de subidas de los tipos de interés, ha aumentado considerablemente. Por un lado, el nivel de liquidez en el sistema se encuentra en máximos históricos y el nivel de deuda americana del tesoro americano (gráfica 1), ha pasado de $23Tr antes del Covid a $34Tr en la actualidad, pasando los tipos de interés del 1,75% pre-Covid a 5,5% en la actualidad, una anomalía.

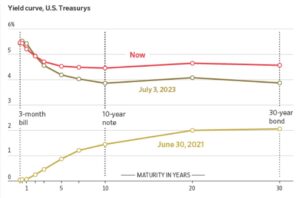

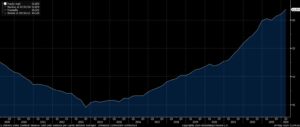

Los bonos siguen con la curva invertida, es decir, que las duraciones cortas, menos de 2 años, pagan más que las duraciones más largas , los bonos a 10, 20 o 30 años, (gráfica 2). Históricamente, la inversión de la curva era un indicador de recesión y era uno de los más preocupantes. Las consecuencias eran, caídas de las bolsas previas a aumentos del desempleo, menores ventas y mayores gastos sociales. Aquí, ya no sólo los bancos centrales, si no los gobiernos con unas políticas fiscales laxas y, apoyados en los bancos centrales otra vez, se endeudan hasta decir basta, simplemente ver el gráfico de la deuda per cápita americana (gráfica 3) que ha casi ha subido un 50% desde 2013.

US Household debt and credit per capital Fuente: Bloomberg

En conclusión, si fuera un tiempo de ortodoxia inversora, les recomendaría que compraran bonos de larga duración tanto en Europa como en Estados Unidos. Sin embargo, sólo me atrevo a recomendárselos en Europa y de una manera prudente, ya que, sí que veo esa desaceleración económica en Europa de manera más inminente que en Estados Unidos, que lamentablemente sigo pensando, que la rentabilidad del bono a 10 años testeará el 5%, otra vez, en algún momento (aunque ya se encargarán que no pase). Mientras tanto, creo que nos podemos beneficiar de esa curva invertida y ganar un poco más con el corto plazo.