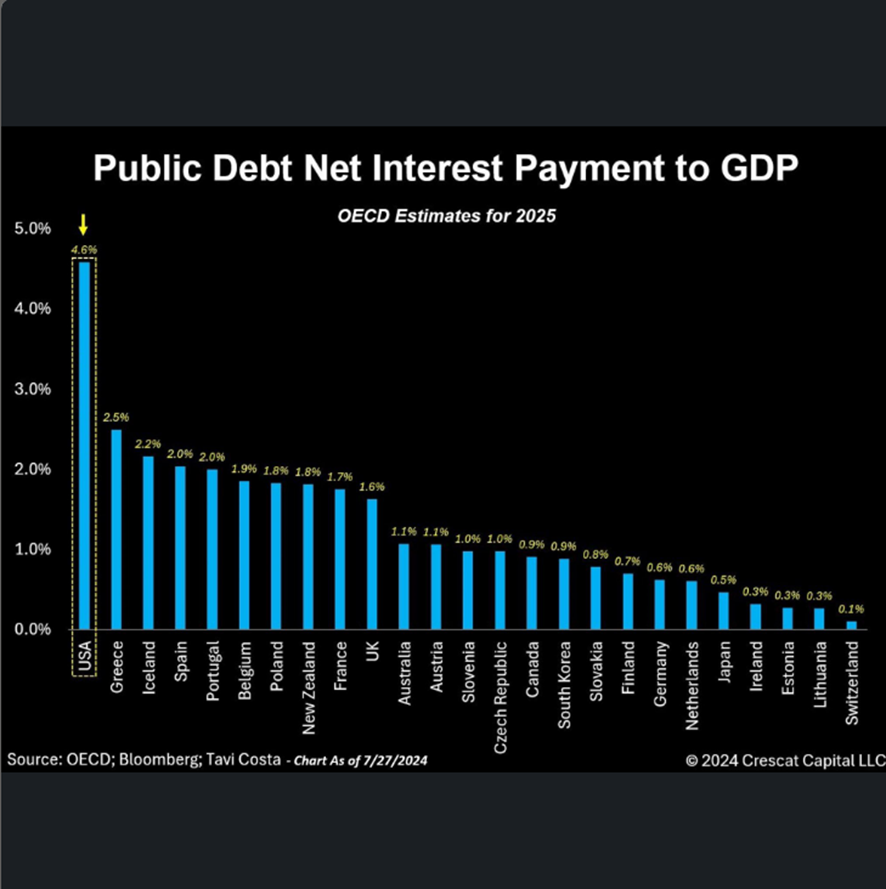

Años atrás venimos hablando reiteradamente sobre el nivel de deuda mundial, y en particular de la potente economía americana. La semana pasada se hizo evidente una vez más esta problemática con la bajada de rating de la agencia de calificación Moody’s a las emisiones de Estados Unidos. Este fenómeno no está grave a tenor debido a que las otras dos grandes agencias ya habían rebajado esta calificación años pasados sin efectos notables. En este caso, el efecto ha sido un poco más relevante, tensionando la rentabilidad de los tramos más largos de la curva debido a la coincidencia de esta noticia con la aprobación del paquete fiscal de Trump que en lugar de aminorar el déficit, lo incrementará. Como ejemplo, los recortes previstos en Medicaid parecen ser menos agresivos de lo que originalmente se pretendían. Así las cosas, como referencia, el bono a 30 años se colocó por encima del 5% y las tasas hipotecarias por encima del 7%.

En el frente de los aranceles, los vaivenes del presidente son noticia. Utilizando este instrumento comercial para negociar, solo está generando inseguridad a todos los agentes comerciales. El coctel que combina, un volumen de deuda creciente, con una deuda comercial sin vencedores claros ha presionado a los inversores que han perdido cierta confianza en el valor refugio del dólar y por ende de su deuda emitida en esta divisa. Para el año en curso, según los analistas, el déficit americano previsto se podría situar por encima del 6%, incluyendo los ingresos previstos por los aranceles que a día de hoy con tato aplazamiento no dejan de ser confusos, si al final de las negociaciones estos ingresos fueran menores o el efecto negativo sobre el crecimiento fuera mayor, los desequilibrios no mejorarían

El volumen de deuda y el servicio de la misma son una presión constante sobre el sistema económico. Para reducir el servicio, es indispensable que los tipos de interés sean menores, de ahí la desesperación y la ira de Trump para que el presidente de la reserva federal tome esa decisión. El señor Powell, como responsable del banco central, sin embargo, si la inflación no muestra una clara tendencia a la baja y si el mercado laboral sigue con esta fortaleza, es difícil que pueda intervenir.

Puede ocurrir, que se lleguen a controlar los tipos a corto plazo, pero que la rentabilidad de los bonos de más largo plazo se mantenga elevados porque los inversores exijan una prima superior dadas las incertidumbres a nivel macro y micro, esto implicaría un efecto muy reducido en el global de las medidas que puedan tomarse en política económica o fiscal.

Este clima de conflicto comercial ha derivado en un reposicionamiento de los mercados financieros, hay países e inversores deshaciendo posiciones en dólares y en deuda americana. Utilizando como referencia el bono a 10 años americano, tenemos claro que una rentabilidad superior al 4,7%-5% tensionan otros activos financieros como la renta variable, las empresas y a los consumidores. Los inversores profesionales, por extraño que parezca, tienen la sensación de encontrarse en un escenario de cierto descontrol sin visos de mejora.

Los diferentes actores en este momento actúan de formas inesperadas. Alemania ha roto su tradicional ortodoxia presupuestaria, el Reino Unido se enfrenta a desviaciones presupuestarias graves, y el último dato de inflación que, aunque pueda considerarse coyuntural ha hecho sonar las alarmas.

No menos grave, aunque sí más lejano es el caso de Japón, donde el desplazamiento de las tires de los bonos a largo plazo han noqueado al banco central. Las pérdidas contables de los tenedores de este papel, acostumbrados al control ejercido por las autoridades niponas, es difícil de calcular, pero el efecto inmediato ha sido la deserción de los compradores ante la volatilidad obligando al ministro de finanzas a revisar sus planes y plazos de emisión.

No debemos olvidar que el mercado financiero mundial es el de deuda, las tempestades en estos activos tienen efectos secundarios muy complejos. Podemos considerar que esta situación es coyuntural y provocada por la incertidumbre provocada por Trump y la dificultad de hacer previsiones racionales. Más grave, sería que nos estuviéramos enfrentando al inicio de un desmantelamiento basado en el endeudamiento ilimitado. Los próximos meses esperamos que se aclaren estas dudas, pero, en cualquier caso, los niveles que hemos comentado deben vigilarse como referencia de posibles movimientos abruptos en los activos.

Si quieres recibir mi informe, apúntate a aquí.