Confucio dijo: » Estudia el pasado si quieres pronosticar el futuro».

Japón lleva desde los años 90 viviendo en una situación de deuda descontrolada con el Banco de Japón comprándolo todo y, gracias a eso, ha mantenido con vida sus mercados financieros. Posteriormente, entre los atentados del 11 de Septiembre 2001 hasta la epidemia del Covid, el mundo ha seguido aumentando su endeudamiento de manera exponencial. Eso se ha traducido en un lastre para el crecimiento. Como dato, la deuda mundial en los últimos 30 años se ha multiplicado prácticamente por 4. El intento de mitigar estos «efectos» generados por dichas actuaciones, el resto de Bancos Centrales junto con las políticas fiscales de cada uno de los países, se han coordinado para moderar los movimientos en las economías globales generando un proceso largo, no exento de pequeños sustos, pero sin grandes sobresaltos donde no se conocen periodos largos de recesión económica, cosa que anteriormente, sucedía.

La semana pasada se publicó el dato de inflación en Estados Unidos, fue ligeramente por encima de lo esperado, aunque ahora se interprete en el paradigma de: «el dato malo es bueno y viceversa». Todo esto, sin embargo, se vio truncado por el «simulacro» de escalada de tensión geopolítica entre Irán e Israel, más parecido a la guerra de Gila que a otra cosa (algo así como estate atento que te ataco, no me fastidies que es la hora de la siesta), obligando a la mayoría de países a realizar declaraciones para calmar las aguas y evitar una escalada. La situación llego a tal grado de tensión que el mismo Sr. Borrell advirtió, » que lo peor que puede pasar es que se nos olvide que hay una guerra en Gaza», introduciendo la variable de un conflicto de mayor indicando magnitud.

Yendo a lo tratamos en este pequeño blog y analizando los datos , hay que señalar algunos matices:

- Que los servicios lejos de caer mantienen su gran peso dentro de ese 3,5% de IPC que publicaron.

- Dentro del dato de servicios, la parte de vivienda, que lleva cayendo desde hace un año, lo sigue haciendo pero no así los salarios, que crecen…esto es malo.

- Que la energía, es decir, prácticamente gracias al petróleo, que llevaba un año templando la inflación, ahora suma, poco, pero añade algo a esa cifra, tampoco es bueno.

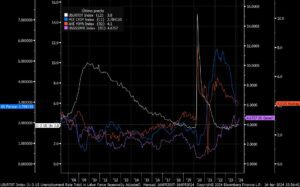

Los últimos datos macroeconómicos publicados en Estados Unidos (gráfica adjunta en blanco el desempleo, en azul el gasto del consumidor, en naranja ganancias salariales por hora anuales y en rosa la yield del 10 años americanos):

- Tasa de desempleo (3,8% vs 3,9% anterior),

- Salarios promedio (siguen por encima del 4%, último dato 4,1%),

- Gasto del consumidor (2,8% vs 2,88% del mes anterior

Todos estos datos siguen siendo sólidos y buenos en Estados Unidos, no veo razones para una bajada de tipos de interés por parte de la FED, más bien al contrario, que me perdonen algunos lectores. Es Europa, la que puede tener más razones para esto, pero se necesita que los componentes de la inflación, especialmente el petróleo, no empeore.

Así las cosas, yo sería prudente con la Renta Fija, especialmente la americana, donde creo que ver el 10 años por encima del 5% en tasa de interés es más que probable. En ese entorno, con la rentabilidad vía dividendo del S&P del 1,41%, podría empezar a presionar las cotizaciones actuales de los índices americanos. Es cierto, que Europa tiene un mandato diferente centrado en la inflación. No olvidemos que el BCE, suele llegar tarde a resolver estos problemas.