Como indica el título en las próximas líneas vamos a hablar de los fenómenos que el mercado no estaba descontando al principio del año y por lo que en nuestra opinión abogamos por un posicionamiento prudente de cara a este primer trimestre del 2025.

TRUMP GLOBAL TRADE Y RECESION

La política tarifaria anunciada por Trump, aranceles del 25% a México y Canadá, así como un 10% a China y 25% a Europa, tienen dos razones claras de ser: La primera es reducir el déficit comercial y la segunda es promover la manufactura dentro del propio país. También tiene otras derivadas no deseadas como es la inestabilidad mundial producida por los cambios de criterio constantes, así como los efectos sobre la inflación y el crecimiento económicas en Estados Unidos.

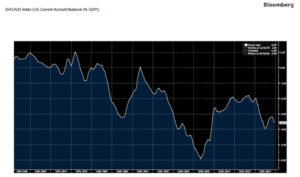

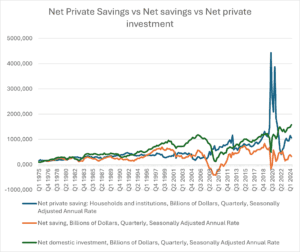

Desde 1960, pocos han sido los años donde la balanza por cuenta corriente ha sido positiva en Estados Unidos, y la última vez que se equilibró fue en 1991. Durante los 90 hubo una insuficiente relación entre la demanda de inversión y el gasto público. Para mejorar esta situación, tiene que incrementar la producción manufacturera, cosa que pasa por relocalizarla nuevamente, reducir el gasto público e incentivar la inversión. Dicha inversión se puede convertir en productiva si se invierte en suelo, instalaciones, tecnología, productos… Sin embargo, a partir del nuevo siglo, el sector privado empezó por un lado a ahorrar más que a invertir, especialmente esto se observa en la época del COVID 19 (Figura 2), esto conjugado con un déficit presupuestario y unas exportaciones netas menores que las importaciones lleva a que o se fomente más la inversión o se disminuya el déficit presupuestario o se genera un superávit entre importaciones y exportaciones. Hay que observar también que en épocas de recesión como a principios de los 90, 2002, 2008 o 2020, la balanza por cuenta corriente suele mejorar, por un incremento de los ahorros y menor gasto.

En 2024, el top 5 de países con déficit con Estados Unidos fueron, por orden de magnitud: Méjico, Canadá, China, Alemania y Japón. Estos países suponen casi el 50% de todo el comercio americano, según U.S Census Bureau, siendo China el déficit más relevante alcanzando los $-295,4bn. Durante 2018, y con los aranceles impuestos por la administración Trump al país asiático, el déficit comercial entre ambos países se redujo en un 25%, con un efecto en 2020 total de más del 30%.

La industria manufacturera ha ido cayendo a pesar de estar incentivada en los últimos años. El problema son los costes salariales que son abultados cuando una industria planea localizarse en Estados Unidos y una estructura contractual diferente a muchas de las economías desarrolladas.

Otro de los colaterales para el déficit comercial, viene por la demanda del dólar y su estatus de moneda global. Por ello, la balanza comercial tiende a reducirse cuando hay una contracción de la actividad económica mundial o un problema que implique una caída de la actividad financiera o una recesión.

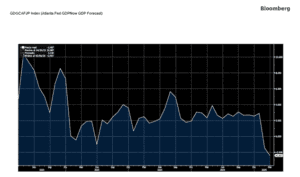

Como se muestra en la Figura 3, la estimación del PIB americano por parte de la Fed de Atlanta para el primer trimestre habla de un descenso violento, el dato mostraría una caída del 2,4%, a pesar de la volatilidad de esta estadística y no es un resultado oficial, aunque está basado en las mediciones de los datos económicos oficiales, no deja de ser una señal de aviso que la recesión anda rondando.

INFLACION

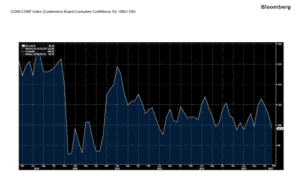

Una de las grandes preocupaciones de los consumidores americanos es la inflación. El incremento de tarifas antes mencionado añade leña al fuego. El 60% de los ciudadanos americanos expresan su miedo a una ola de incremento de precios. Los últimos datos macroeconómicos confirman esta incertidumbre provocando la ralentización de la FED en la baja de tipos de interés, afectando al sentimiento de los consumidores que se encuentran en el nivel más bajo de los dos últimos años, con el mayor descenso desde. desde agosto 2021. La Figura 4 muestra los vientos adversos para la economía en Estados Unidos.

Factores adicionales para destacar serían los siguientes:

- El efecto del incremento de inversión en IA va a generar en el corto plazo una inflación producto del tránsito de una economía tradicional a una economía basada en las tecnologías de última generación.

- El cambio de las políticas migratorias penalizando la entrada de nueva mano de obra barata en Estados Unidos junto a una pirámide poblacional invertida nos hace ver percibir más tensión inflacionaria.

- Durante 2024, el crudo cotizó en una franja de precios entre 70$-87$, sin embargo, para este año se ha anunciado un incremento de la oferta debido a que la OPEP+ aumentara su producción en Abril, si a esto añadimos que el propio Trump ha exigido precios más bajos, sería fácil entrar en un nuevo rango entre los 55$-70$. Estas medidas posicionarían los precios en el entorno de 2019 y si el problema es de falta de demanda, señalarán claramente el camino de la recesión. China es un agente importante en este entorno debido a sus problemas domésticos, anunciando a pesar de todo su objetivo de crecimiento del 5%, superior a 2024.

- Los precios de los alimentos han subido desde 2020, y aunque se espera que este año se estabilicen, es evidente que se encuentran de media en niveles 25%-30% superiores a 2019.

- Por último, los precios de los productos agrícolas tanto para alimentos como fertilizantes…, se encuentra en descenso, pero a niveles superiores a periodos anteriores. En algunas materias primas concretas como los soft commodities (cacao, azúcar, café…), la sequía y las plagas han afectado a precios que han llegado a multiplicar por tres su valor. (Figura 5)

GEOPOLÍTICO

Nos encontramos ante un momento convulso, con un cambio de escenario reciente inesperado, que es el giro de las relaciones entre Estados Unidos y Rusia, en relación con el conflicto de Ucrania. Este conflicto tiene visos de poder ser resuelto en breves, ya que, de retirarse el apoyo estadounidense, Europa no tiene capacidad militar suficiente para sostener la defensa de Ucrania. En este entorno, la diplomacia, las treguas y las concesiones pueden afectar al día a día de los mercados.

En el otro extremo, después de más de un año de lucha, el frágil acuerdo del alto el fuego entre Israel y Hamas en Gaza y con Hezbollah en el Líbano, junto con Irán y sus países/socios próximos se encuentran en un momento de debilidad. Estados Unidos sigue mostrando un apoyo a incondicional a Israel y mantendrá toda la presión posible sobre Irán. El programa nuclear iraní es un objetivo claro, pero la relación asociativa de estos con Rusia hace difícil un encaje de bolillos geopolítico tan complejo.

La desvinculación tecnológica entre China y Rusia amplia el espectro de puntos de desencuentro con Estados Unidos. El ejemplo más reciente ha sido la aparición de DeepSeek que ha removido los pilares de tranquilidad en el que vivía el mundo de la IA y cuyo principal beneficiario no era otro que Nvidia. Como consecuencia de la IA y su rapidísima evolución y sus posibles aplicaciones para ciberataques o manipulaciones de la información en cualquier parte del mundo hace que los hackers sean unidades militares en sí mismas.

Si quieres recibir mi informe, apúntate a aquí.